本帖最后由 闲云野鹤 于 2025-2-14 21:06 编辑

https://zhuanlan.zhihu.com/p/20919786

欧式的看涨(Call)、看跌(Put)期权是衍生品中最基本、交易量最大的产品,也是风险对冲者最喜欢的资产保护产品。然而,对于一个以盈利为目的的券商而言,通过购买Put来对冲资产价格下行风险的策略往往是很昂贵的。事实上,如果一个券商想购买一个Put来对冲下行风险,它需要支付的价格不应该超过被保护资产价值的2%。因为你支付的价格到最后是由你Portfolio的alpha来承担的,过高的保护价格会导致低回报率,这是不能被交易者所接受的。而在市场上,除非波动率很低,否则即使是out the money(OTM)的Put的价格很难以让对冲者所承受。

这时候,降低对冲成本的策略可以通过以下四种方式来完成:

1,Put spread策略:对冲者除了购买一个OTM的Put来对冲下行风险,同时也向市场签发卖出一个执行价格比买入期权更低的OTM Put(further OTM)。这时候,卖出第二个Put的所得,能够减少对冲成本。

2,Collar策略:对冲者除了购买一个OTM的Put来对冲下行风险,同时也向市场签发卖出一个OTM的Call。这时候,卖出Cal的所得可以减少对冲成本。要注意的是,在这个组合里,对冲的总成本是可以为0的,也就是卖Call和买Put的现金流互相抵消,对冲时并没有支付任何资金。

3,Put spread collar策略:对冲者除了购买一个OTM的Put来对冲下行风险,同时向市场签发卖出一个OTM Call和一个further OTM Put。也就是同时执行1与2策略。这时候,卖出两个期权的收益也是可以完全抵消买入Put的成本的。

4,1*2 Put spread策略:对冲者除了购买一个at the money(ATM)的Put来对冲下行风险,同时也向市场卖出两个further OTM的Put。同样道理,卖出两个期权的收益可以完全抵消买入Put的成本的。

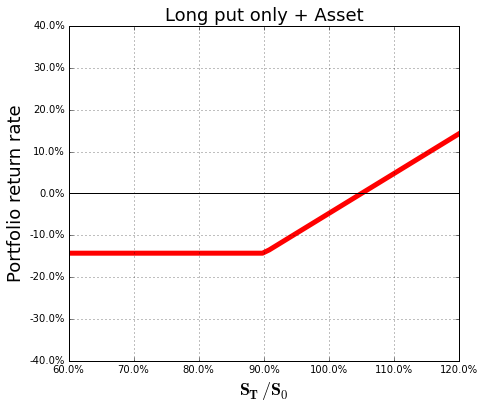

不用花钱就可以被保护?这种美事其实不存在。其实每一个减少对冲成本策略的背后都有着不同的“牺牲”,只是这种牺牲有时能够给券商一个更偏好的风险框架(risk profile)。因为有时候券商可能并不需要完全的被保护,可能它只需要在一定范围内得到保护即可。这时候,购买Put得到的fully protection可能效率很低。我们先看一下同时持有“Put+被保护资产”的风险框架图。

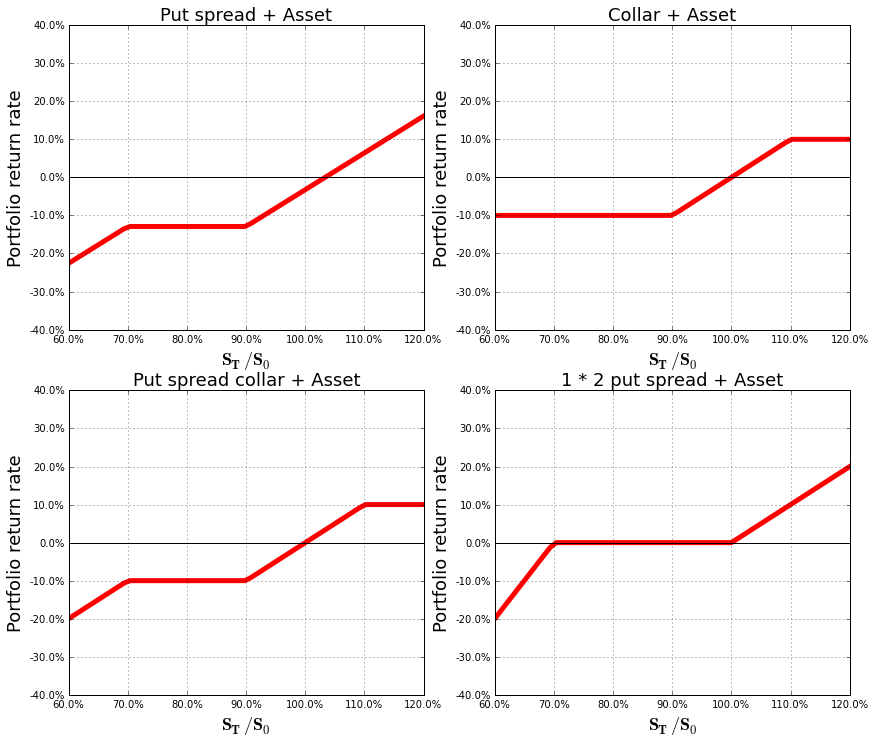

我们画出了以上“四种策略+被保护资产”在最终时刻的风险框架图,同时与之前“Put+资产”的图形进行对比。同时与之前“Put+被保护资产”的图形进行对比。

我们可以得到以下结论:

1,Put spread策略:对下行风险有一定的保护作用,但当下行的幅度过大时,保护将无效。即牺牲了对潜在强下行风险的保护。

2,Collar策略:资产价格增长时,整个Portfolio收益将会被Cap掉。即牺牲了在潜在强牛市中的收益。这个策略适合对市场场景不看好的交易员进行资产保护。

3,Put spread collar策略:既牺牲了在潜在强牛市中的收益,也牺牲了对潜在强下行风险的保护。但是这个策略在波动率高的市场中会给券商带来更多的波动率收益,因为在买入一个期权的同时有两个期权卖出。

4,1*2 Put spread策略:这个策略其实在某些意义上并不是一种保护。因为可以看出:这个资产组合在资产价格低于卖出期权行权价格时,总资产的下行速度要高于单一被保护资产。所以这种保护策略在强下行风险情况下会导致极大的损失,然而在没有强下行风险下,这种保护策略既起到了保护作用,也增加了收益率。因此这个策略适合对市场看好的交易员。最后再说一句,所有的保护策略,其实都建议通过指数期权进行完成。因为其实很大程度上,券商是希望从宏观风险中获得保护;而且单一股票的期权拥有很大的Bid-Ask spread(买卖价差),购买单一股票期权会导致成本的上升。另外,如果对一个单一股票有很强烈下行风险的期望,通常交易员会把它卖出而不是通过期权保护。

|

发表于 2025-2-14 21:03:44

发表于 2025-2-14 21:03:44

收藏

收藏 淘帖

淘帖