本帖最后由 闲云野鹤 于 2024-11-28 20:46 编辑

【期权进阶】深度剖析二阶风险因子:Charm、Vomma、Veta-格隆汇

| 期权价格 | 期权价格 | 期权价格 | 期权价格 | 期权价格 | | 标的价格 | DELTA | GAMMA( 二阶影响), speed(三阶) | VANNA | CHARM( Delta 衰减 delta bleeding) | | | 时间 | THETA | | | CHARM( Delta 衰减 delta bleeding) | VETA | | 波动率 | VEGA | VOMMA(二阶影响)/volga | VANNA | | VETA | | | | | | | | Delta 衡量的是标的资产价格对期权价格的一阶影响 | | | | | | | Gamma衡量的是标的资产价格对期权价格的二阶影响,反映了期权价格对标的资产价格的凸度。 | | | | | | | Speed:表示标的价变标动1单位带来gamma的变化,是期权价值对标的价格的三阶导数。 |

| | | | | | | Theta 衡量的是期权价格对时间变动的敏感性,即“时间衰减”。时间的流逝是必然的,因此买入期权策略的 Theta 一般为负,卖出期权策略的 Theta 一般为正 | | | | | | | | | | | | | Vega 衡量的是波动率对期权价格的一阶影响 | | | | | | | Vomma/volga 衡量的是波动率对期权价格的二阶影响,反映了期权价格对波动率的凸度。正的 Vomma 意味着 Vega 随着隐含波动率的上升而上升,随着隐含波动率的下降而下降。Vomma 可以用于监控波动率变动对 Vega 的影响。 | | Vomma衡量Vega相对于隐含波动率的变化,通常表示为量化波动率波动1点时对Vega的影响。 | | | | | | | | | | | Vanna 衡量的是标的资产价格和波动率对期权价格的共同影响,由于标的资产价格和波动率往往呈现负相关关系,即市场大跌一般伴随着波动率上涨,因此负向的 Vanna 暴露能够给组合带来收益。此外,Vanna 可以用于监控波动率对 Delta 中性组合的影响,或者用于监控标的资产价格对 Vega 中性组合的影响。 | | Vanna:Vanna根据隐含波动率的微小变化(确切地说,隐含波动率变化1%)来衡量增量的变化。或者,也可以将其解释为vega相对于基础价格的微小变化的波动。 | | | | | | | | | | Charm 衡量的是标的资产价格和时间对期权价格的共同影响,又称为 Delta 衰减,可以用于监控 Delta 中性组合在时间上的变动。当期权临近到期日

时,Charm 变化非常快,因此一定程度上捕捉到了 PIN Risk | | Charm可衡量Delta对较小价格运动的敏感度,直至行权(T)。实际上,它显示了增量将随着时间的流逝而变化。 | | | | | | | | | | | Veta 衡量的是波动率和时间对期权价格的共同影响,反映了 Vega在时间上的变化率。 | | | | | | | | | | | |

期权风控的单一因子被证明是无法时时有效的。当我们做期权交易,要非常理解这些风控因子对期权合约价格的影响。

各个期权策略暴露特定的希腊字母,根据市场行情可以进行希腊字母因子择时,从而实现期权策略轮动。根据 Taylor 公式,可以将期权策略的收益归因于希腊字母暴露。希腊字母是期权策略的风险暴露,同时也是期权策略的收益来源,将期权和标的资产进行组合投资,可以构建特定希腊字母暴露的策略。

根据 Taylor 公式,期权策略的收益主要来源于 Delta、Vega、Theta、Gamma、Vomma、Vanna、Charm、Veta 等希腊字母。

其中,Delta 衡量的是标的资产价格对期权价格的一阶影响,在交易中 Delta 暴露反映了投资者对未来市场涨跌方向的预期,如果Delta 暴露与市场涨跌方向一致,则可以获得 Delta 收益;反之将出现亏损。

此外,如果投资者不希望期权组合受到市场涨跌方向的影响,则可以通过调整头寸使得组合的 Delta 为 0,即实现组合的 Delta 中性化(Neutralize delta)。 Vega 衡量的是波动率对期权价格的一阶影响,在交易中 Vega 暴露反映了投资者对市场波动率变动方向的预期,如果 Vega 暴露方向与波动率变动方向一致,则投资者可以获得 Vega 收益;反之,投资者将面临 Vega 亏损。

Vega可以用于监控期权价格对波动率的敏感程度,在动荡的市场尤为关键。

Theta 衡量的是期权价格对时间变动的敏感性,即“时间衰减”。时间的流逝是必然的,因此买入期权策略的 Theta 一般为负,卖出期权策略的 Theta 一般为正 Gamma衡量的是标的资产价格对期权价格的二阶影响,反映了期权价格对标的资产价格的凸度。

买入期权策略的 Gamma 为正,卖出期权策略的 Gamma 为负,同样可以通过调整头寸使得组合的 Gamma 中性。在风险对冲时,综合考虑 Gamma 和 Delta 的对冲,可以提高对冲效果。

Vomma 衡量的是波动率对期权价格的二阶影响,反映了期权价格对波动率的凸度。正的 Vomma 意味着 Vega 随着隐含波动率的上升而上升,随着隐含波动率的下降而下降。Vomma 可以用于监控波动率变动对 Vega 的影响。

Vanna 衡量的是标的资产价格和波动率对期权价格的共同影响,由于标的资产价格和波动率往往呈现负相关关系,即市场大跌一般伴随着波动率上涨,因此负向的 Vanna 暴露能够给组合带来收益。此外,Vanna 可以用于监控波动率对 Delta 中性组合的影响,或者用于监控标的资产价格对 Vega 中性组合的影响。

Charm 衡量的是标的资产价格和时间对期权价格的共同影响,又称为 Delta 衰减,可以用于监控 Delta 中性组合在时间上的变动。当期权临近到期日 时,Charm 变化非常快,因此一定程度上捕捉到了 PIN Risk。

Veta 衡量的是波动率和时间对期权价格的共同影响,反映了 Vega在时间上的变化率。

二阶希腊值是一阶希腊值(Delta,Gamma,Vega,Rho,Theta) 对不同参数的微小变化的敏感度。从数学上说,二阶希腊字母不过是期权价格相对于不同变量的二阶偏导数。

实际上,它们衡量的是希腊字母(Delta,Vega,Theta,Rho)在潜在价格波动,波动性,利率变化和时间衰减方面将改变多快的一阶期权。 具体来说,我们将介绍Vanna,Charm(也称为DeltaBleed),Vomma和DvegaDtime。

重要的是要指出,所有图表都是通过假设基础资产是WTI原油的期货合约,ATM行使价(X)为100,无风险利率(r)为0.5%,隐含波动率得出的是10%,而进位成本(b)是0(处理商品期权时就是这种情况)。

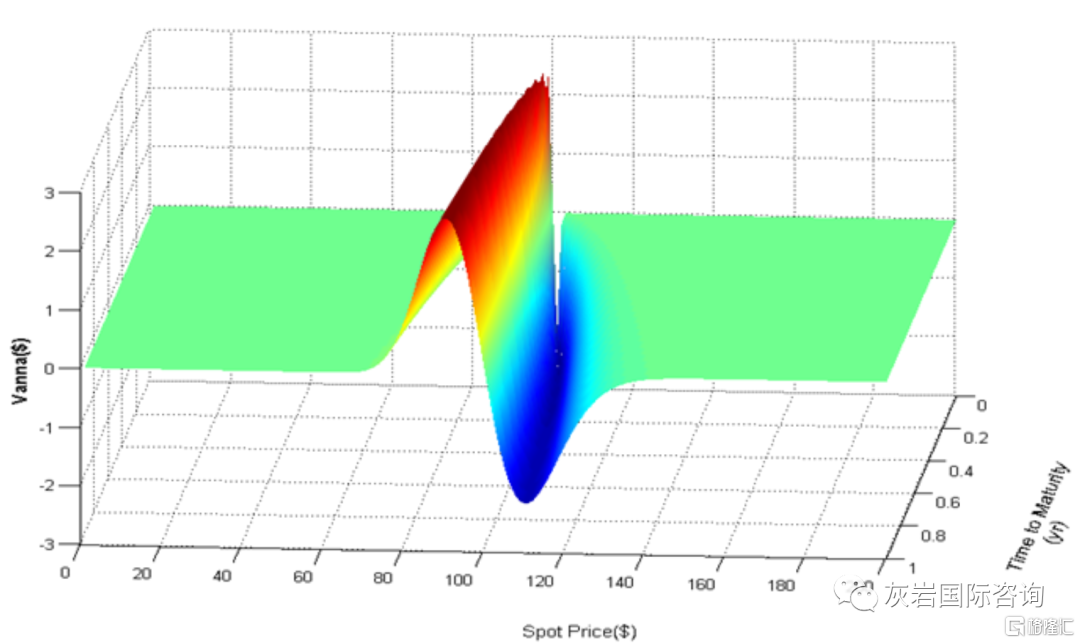

Vanna:Vanna根据隐含波动率的微小变化(确切地说,隐含波动率变化1%)来衡量增量的变化。或者,也可以将其解释为vega相对于基础价格的微小变化的波动。下表显示了Vanna如何随着基础资产S的变化而波动: 上面的图表清楚地表明,当标的价格高于行使价(在我们的例子中,S>$100)时,vanna具有正值,而当标的价格正好跌至低于行使价时,vanna具有负值。 这意味着什么?

该图强调了一个事实,即当基础资产价格接近ATM行使价时(在我们的例子中为100美元),vega的移动会更多,但对于OTM期权,其趋向于接近0。因此,当接近ATM区域时,增量对隐含波动率的变化非常敏感。

但是,必须指出的是,如果基本价格从80美元升至100美元,增量不会总是增加,因为在许多风险资产(股票,股票指数,某些货币和商品)中,隐含波动率与价格成反比。

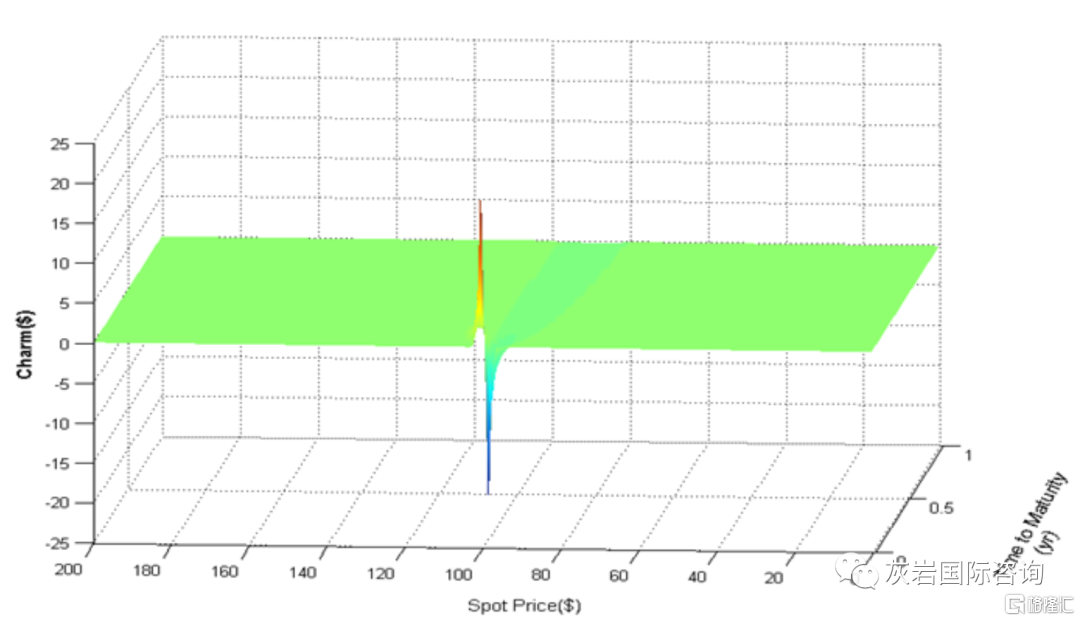

如果WTI期货从80美元涨至100美元,则隐含波动率implied volatility可能会降低,这种现象将减少波动率,进而降低delta的价值。 Charm(或Delta Bleed):Charm可衡量Delta对较小价格运动的敏感度,直至行权(T)。实际上,它显示了增量将随着时间的流逝而变化。 下一张图表以图形方式显示上述变量之间的关系:

通过图表来看,在Vanna的情况下,当期权合约周围的ATM(平价)的Charm达到其最高绝对值。 因此,期权在近价内和价外期权合约都具有最高的Charm值。

这是有道理的,因为时间衰减的最大影响恰好是对ATM区域周围“浮动”的期权价格的影响。

实际上,深层的价内ITM期权的行为几乎与基础资产类似,而随着时间的流逝,OTM期权的收益将接近0。因此,时间稍长的ITM或OTM期权的差额将受到最大的侵蚀。

Charm对期权交易者来说非常重要,因为如果今天投资者的头寸或投资组合的差异为0.2,而明天的Charm为例如0.05,则头寸的差异就等于0.25。

正如我们可以清楚地看到的那样,在对冲头寸以使其保持德尔塔delta neutral(中性)或最小化投资组合风险时,了解Charm的价值至关重要。

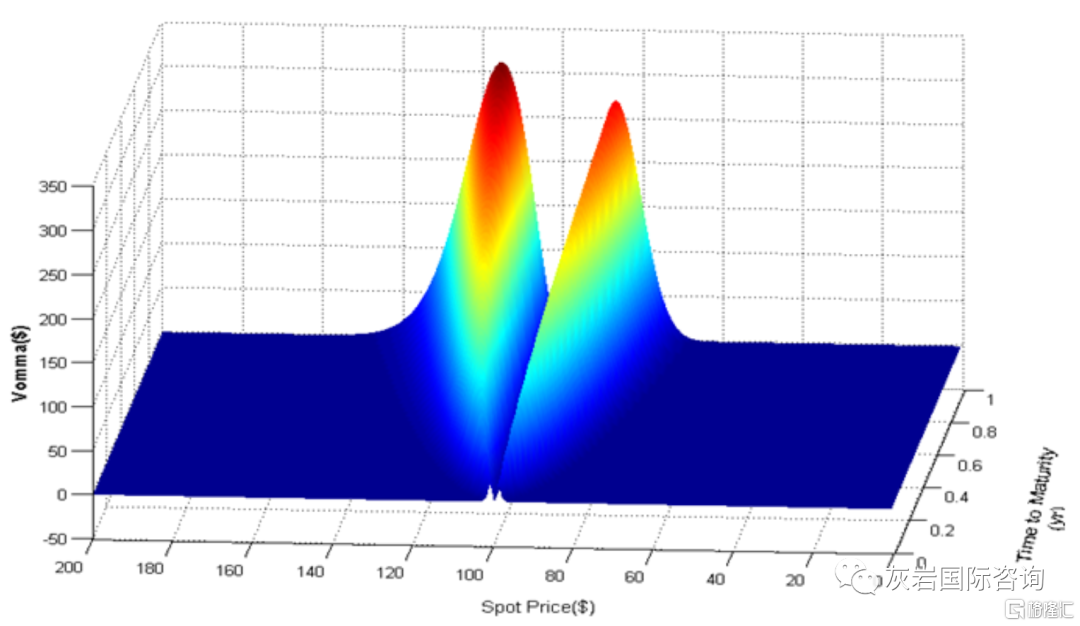

Vomma:Vomma衡量Vega相对于隐含波动率的变化,通常表示为量化波动率波动1点时对Vega的影响。

下图显示了Vomma相对于S的波动: 如上面图表所示,价外期权(OTM)具有最高的vomma值,而非货币期权具有低的vomma值,这意味着vega的波动性几乎保持恒定。

期权的形状是每个期权交易者在交易时都应牢记的,因为它清楚地表明,波动性变化影响最大的VEGA将是OTM期权之一,而与ATM期权的关系几乎是不变。 这是有道理的,因为隐含波动率的变化会增加OTM期权在价内到期的可能性,这就是为什么Vomma在OTM区域附近最高的原因。

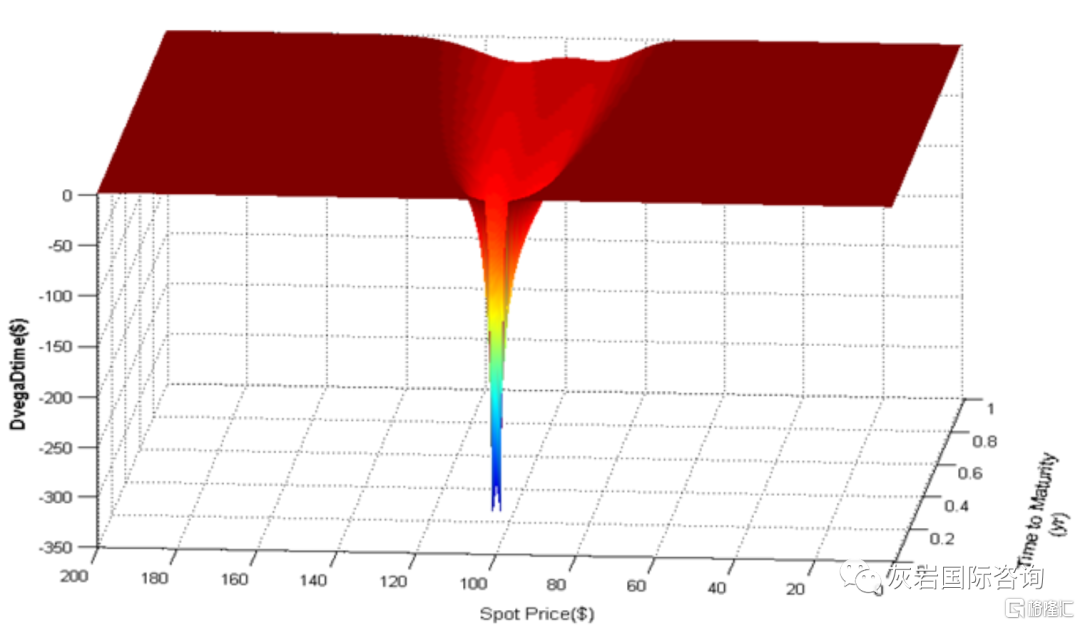

DvegaDtime:DvegaDtime是Vega偏导数在到期时间方面的负值,它衡量了Vega相对于时间衰减的变化速度。

下一张图表是其相对于基础资产S的波动的直观表示: 上面报告的图表清楚地表明,时间衰减对vega测得的波动性敞口的影响在ATM区域尤为明显,尤其是对于到期时间较短的期权。DvegaDtime在数学上表示为负导数的事实很有意义,因为时间衰减显然是每个期权持有人都必须付出的代价。

为了使事情变得容易,请查看vega和theta的图,因为投资者会立即意识到,波动率和时间衰减在ATM区域中具有最高和最低值。 不用说,ATM期权具有最大的波动性,因此,当我们的假设期权的行权价格与标的价格非常接近时,vega会受到时间的影响最大。

我们都知道其实世间万物联系是很紧密的,很少说A一定是B的唯一移项。其实我们可以看到,像Vanna这个指标,它其实同时影响Delta和Vega,也就是如果你持有的合约Vanna是正的,你持有它这个时候,无论是价格变动还是波动率变动,它都会往对你有利的方向去让这两个字母调整,就Delta和Vega去调整。如果你的Vanna是负的,无论行情怎么变动,其实Delta和Vega都是朝对你不利的方向去变动。

假设我是一个卖期权的交易者,我在卖出期权后,会面临一个-Vega,我怕的是行情大幅波动,带来波动率大幅的变动,这个时候可能会给我造成比较大的亏损。如何去防范呢?我现在是一个-Vega,其实也很简单,我需要Vanna、Zomma、Vega Bleed、Vomma,这些字母全部都放成正的,当然主要的是Vanna和Vomma这两个字母,我可能需要把它调成正的。这样也就避免了行情大幅波动的时候,我的Vega会不受控制朝对我不利的方向运行。

同样,比如我现在是一个卖Vega的策略,我的Gamma也是负,这时候我可能就需要一个+Speed,这样就保证了当行情变动对我不利的时候,我的Gamma能够很快的控制住,而不是越来越大。 你如果做的是一个买方,比如说你是一个正Gamma,你有两种选择。 第一种选择,我是一个-Speed,随着行情的变动,我一开始赚钱,后来我的敞口越来越小,当到达某一个临界值的时候,其实Speed可能也是0,Gamma也是0,我其实反而呈现一个偏中性的状态,这是一种交易方式。 另外一种,我可能持有的是正Gamma,同时我也希望来一个正的Speed,也就是我越赚会越多,同样我的敞口最终呈现在Delta上,我的Delta会越来越大,这就需要你人工进去干预,可能什么时候我需要把Delta降下来。 这样一来我们就可以理解,高阶字母在期权交易中的用途,它更多的是当你不对的时候,通过控制高阶字母,可以把风险尽可能缩小,或者是让盈利尽可能扩大。如果你不管控你的高阶字母,可能就会面临当你错的时候,你的风险反而越来越大,当你对的时候,你的利润反而越来越小,那就得不偿失了。

| Volga(也称Vomma)是一个二阶Greek指标。它告诉我们vega对标的资产隐含波动率变化的敏感性 | 正volga意味着vega会随着隐含波动率的上升而上升,多头头寸vomma为正 | 负volga则意味着vega会随着隐含波动率的上升而下降。空头头寸vomma为负。 | | | | | Vanna 是delta的另一个二阶Greek指标,它告诉我们delta对标的资产隐含波动率变化的敏感性。它也可以理解为vega对标的价格变化的敏感性。之所以引入这个概念是因为delta和vega都会随着标的价格和IV的变化而变化。 | 虚值看涨期权和实值看跌期权的vanna为正 | 虚值看跌期权和实值看涨期权的vanna为负。 | | | | | Charm 是一个二阶Greek指标,衡量delta随时间流逝所发生的变化,该指标在对于决定头寸delta在一段时间后的变化是非常有用的。因此,Charm也被称为 Delta流血 (Delta Bleed) 或 Delta衰变 (Delta Decay)。 | 实值看涨期权和虚值看跌期权的Charm值为正 | 虚值看涨期权和实值看跌期权的Charm值为负。 | | | | | Zomma 是衡量gamma对隐含波动率变化的敏感性的三阶Greeks指标。它通常用于gamma对冲投资组合,以预测隐含波动率对对冲有效性的影响程度。 | | | | | | | Speed 也是一个三阶Greeks指标,用于衡量gamma对标的价格变化的敏感性。与zomma类似,它也可用于gamma对冲投资组合,但主要是预测标的价格变化对对冲有效性的影响。这里有一点需要注意:我们知道gamma本身衡量的是随着标的价格的变化,delta的变化程度,所以使用speed指标的最终目的是控制delta。 | | |

https://signalplus.gitbook.io/signalplus-wan-zheng-jiao-xue/jia-mi-huo-bi-qi-quan-xue-xi-shou-ce/jia-mi-huo-bi-qi-quan-xue-xi-shou-ce-gao-jie-ban

高阶波动风险:Rega 和 Sega

[color=color(srgb 0.120353 0.120353 0.120353)][backcolor=color(srgb 1 1 1)]我们知道,隐含波动率是非常复杂的。由于交易者的预期不同,具有不同执行价格、不同到期日等的期权并不相同。通常,在到期日,平价期权的波动性最低;不同执行价格或不同delta的期权构成 波动率微笑 (Volatility Smile)。波动率微笑的形状会不断变化,从而为交易者提供许多有用的信息,而所有这些变化可以分为以下三种类型: [color=color(srgb 0.120353 0.120353 0.120353)][backcolor=color(srgb 1 1 1)]

[color=color(srgb 0.120353 0.120353 0.120353)][backcolor=color(srgb 1 1 1)]

[color=color(srgb 0.120353 0.120353 0.120353)][backcolor=color(srgb 1 1 1)]

[color=color(srgb 0.120353 0.120353 0.120353)][backcolor=color(srgb 1 1 1)]无论波动率微笑如何移动,它总是这三种类型的结合。经验丰富的交易者能够分别剖析其变化,并根据他们的预期改变头寸。期权策略的一个惊人之处在于,它能够为这些波动率微笑变化提供完美的机会!以下是一些示例: - [color=color-mix(in srgb,var(--dark-DEFAULT),transparent calc(100% - 100% * .4))]

在平行移动中,跨式策略能为投资者带来最大的利润。当波动率微笑曲线垂直向上移动时,所有做多的vega期权都可受益。受益最大的就是跨式,因为它是由平价期权构建的,这些期权具有最高的vega。

- [color=color-mix(in srgb,var(--dark-DEFAULT),transparent calc(100% - 100% * .4))]

为了利用波动率微笑曲线的斜率变化,投资者可以同时买入虚值看跌期权和卖出虚值看涨期权。这听起来熟悉吗?是的!这是一个短期风险逆转!实际上,除了对冲之外,风险逆转最常见的用途之一就是从波动率微笑的斜率变化中获利。当预期右侧向上而左侧向下时,交易者会选择买入风险逆转;当预期左侧向上而右侧向下时,交易者会选择卖出风险逆转。

- [color=color-mix(in srgb,var(--dark-DEFAULT),transparent calc(100% - 100% * .4))]

对于上述的曲率变化,您可以通过同时购买虚值看涨期权和虚值看跌期权获利。要做到这一点,交易者可以购买蝶式或宽跨式期权。不同之处在于,蝶式比宽跨式期权多了2个平价期权。因此,当购买相同的虚值看涨期权和虚值看跌期权时,蝶式比宽跨式策略便宜。但是,蝶式策略只受益于曲率变化,而宽跨式期权则受益于平行移动和曲率变化两者。在某种意义上,蝶式是“纯粹的”与曲率相关的策略。

[color=color(srgb 0.120353 0.120353 0.120353)][backcolor=color(srgb 1 1 1)]还有一个有趣的概念,由于风险逆转策略常用于斜率变化,蝶式策略常用于曲率变化,因此交易者会将斜率变化称为 RR,曲率变化称为 Fly。

|

发表于

发表于

收藏

收藏 淘帖

淘帖